El banco central de Estados Unidos, la Reserva Federal, está a menos de cuatro meses de lanzar el preludio de la Moneda Digital del Banco Central (CBDC) del país, el Servicio FedNow.

La Junta de Gobernadores del banco anunció el lanzamiento de FedNow en un comunicado de prensa del 15 de marzo, afirmando que «el servicio debutará con las instituciones financieras y el Tesoro de EE. UU. a bordo».

En la transmisión se incluyó una línea de tiempo para el lanzamiento del servicio. A partir de abril, la Fed iniciará “la certificación formal de los participantes para el lanzamiento”.

“Los primeros usuarios completarán un programa de prueba y certificación de clientes, informados por los comentarios del programa piloto de FedNow, para prepararse para enviar transacciones en vivo a través del sistema”, declaró la Junta.

FINANZAS Y CRÉDITO SOCIAL TECNOCRÁTICO

- Medidores inteligentes: ¿podrían usarse para monitorear a las personas a que cumplan con la agenda climática?

- ‘Ciudad de 15 minutos’: qué es esta tendencia mundial y cuáles son sus riesgos

- Beneficiarios de Bienestar Social de Brasil deben vacunar a los niños contra el COVID, dice Lula da Silva

- Grecia avanza hacia el crédito social a medida que la app de identificación digital reemplaza las licencias de conducir

Después de que los madrugadores hayan sido capacitados y certificados, a partir de junio, «la Reserva Federal y los participantes certificados llevarán a cabo actividades de validación de producción para confirmar la preparación», dice el comunicado.

Success

You are now signed up for our newsletter

Success

Check your email to complete sign up

“Muchos de los primeros usuarios han declarado su intención de comenzar a usar el servicio en julio, incluida una combinación diversa de instituciones financieras de todos los tamaños, los procesadores más grandes y el Tesoro de los EE. UU.”, agrega el anuncio.

Aunque FedNow es una herramienta de procesamiento para el dólar estadounidense y no tiene una conexión inmediata con ningún tipo de CBDC emitido por la Reserva Federal o el Departamento del Tesoro, el sistema instala de inmediato dos características críticas de centralización en el sistema bancario que allanan el camino para degeneración potencial en un sistema de crédito social al estilo del Partido Comunista Chino.

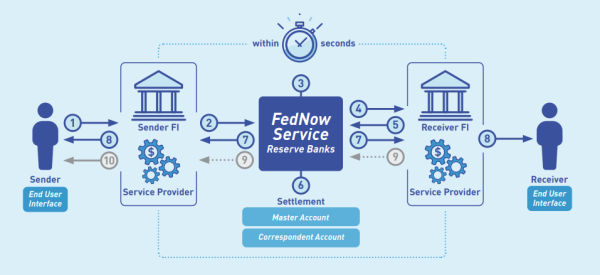

El sitio web del servicio FedNow contiene varios folletos de ventas. Uno que se centra en los pagos de los clientes afirma que la mayor ventaja del Servicio es «su capacidad para compensar y liquidar transacciones en tiempo real, lo que permite a las instituciones financieras (IF) de todos los tamaños permitir que sus clientes envíen y reciban dinero al instante».

Hub-and-spoke

El quid de la cuestión, como muestra un diagrama, es que todas las transacciones pasarán a un modelo radial donde la Reserva Federal es el centro que sirve a su banco como un radio.

En lugar de que los bancos realicen transacciones entre sí, todos los pagos que dependen de la función de liquidación instantánea de FedNow se ejecutarán a través del banco central, lo que crea un posible cuello de botella centralizado para la censura financiera.

El documento establece que un remitente, que puede ser un individuo o una empresa, iniciará la transacción a través del Servicio, luego de lo cual, «El Servicio FedNow valida el mensaje de pago» asegurando que la transferencia «cumple con los controles aplicables».

Si se aprueba la transacción, FedNow liquida instantáneamente las cuentas y los fondos se cargan y acreditan entre las cuentas asociadas.

Los documentos establecen que el tiempo máximo permitido para que una transacción se complete o falle es de 20 segundos.

Una noción familiar

Las transacciones que se centralizan en la Reserva Federal es una noción defendida por el candidato de la Administración Biden para el puesto crítico de la Oficina del Contralor de la Moneda (OCC) en noviembre de 2021, Saule Omarova, profesor de la Facultad de Derecho de la Universidad de Cornell.

Omarova provocó una ira significativa tanto del público como de los legisladores centristas y conservadores después de que un artículo de su autoría titulado Análisis económico de Karl Marx y la teoría de la revolución en la capital apareciera en una copia de su currículum vitae de 2017.

Omarova se negó a presentar el documento a los senadores durante sus audiencias de confirmación, pero atrajo una ira aún mayor cuando salió a la luz un documento publicado titulado The People’s Ledger: How to Democratize Money and Finance the Economy publicado en 2020, que muestra el deseo de la candidata de convertir a Estados Unidos en un sistema bancario en uno alojado por el banco central.

Omarova calificó la idea de «anteproyecto para una reestructuración integral del balance de los bancos centrales como base para rediseñar la arquitectura central de las finanzas modernas» y abogó por utilizar la pseudopandemia de la Enfermedad por Coronavirus 2019 (COVID-19) como pretexto para «la emisión de moneda digital del banco central y la provisión de cuentas de depósito minoristas por parte de los bancos centrales».

Hizo un llamado a la creación de «FedAccounts» que «se abrirían automáticamente al nacer o naturalizarse» con el fin de acreditar automáticamente los beneficios sociales como los cheques de estímulo para el alivio de la pandemia y la deducción automática de impuestos.

“Ofrecer cuentas de depósito a personas y entidades permitirá a la Fed modular la oferta agregada de dinero y crédito al acreditar y debitar directamente las cuentas de todos los participantes en la actividad económica, sin la intervención de bancos intermediarios”, se lee en el documento.

Unas semanas más tarde, Omarova se vio obligada a retirar su nominación después de que una pluralidad de senadores dejaran en claro que no votarían a favor de su confirmación.

Lista negra

Un segundo documento en el sitio web de FedNow explica que debido a que los pagos realizados son casi instantáneos e irrevocables, existen riesgos naturales de lo que la Fed describe como fraude.

“…es crucial detectar y detener el fraude lo antes posible en el flujo de pago, preferiblemente como parte del proceso de autenticación del usuario”, se lee en el documento.

El documento antifraude explica que además de los límites de transacción de un máximo de $500.000 dólares a través de FedNow, también habrá listas negras cariñosamente acuñadas como «listas negativas específicas de participantes» que «brindarán validación adicional durante el procesamiento de transferencias de crédito y devoluciones de clientes».

Estas listas negras, explica el documento, conducirán a un bloqueo efectivo del sistema financiero: «Si un mensaje de pago no supera una comprobación de validación comercial con respecto a una lista negativa habilitada por el participante remitente o receptor de FedNow, los Bancos de la Reserva Federal rechazarán el mensaje de pago».

FedNow rechazará directamente los pagos entrantes y salientes a las cuentas incluidas en la lista negra.

Interrupción lucrativa

Tanto el crédito social como las CBDC son algunos de los mercados emergentes y disruptivos más lucrativos. Según un análisis de 2022 realizado por una empresa de marketing, se prevé que los sistemas de crédito social en todo el mundo sean un mercado de 16.000 millones de dólares a partir de 2026.

A principios de mes, la consultora británica Juniper Research afirmó que el volumen mundial de transacciones CBDC se duplicará, pasando de 100.000 millones de dólares a 213.000 millones en 2030, a pesar de que sólo un puñado de países del Caribe, Jamaica, Bahamas y Nigeria, han puesto en marcha una economía sin efectivo.

La revolución parece ser muy difícil de detener.

SWIFT, el eje del procesamiento de pagos internacionales, declaró que seguiría adelante con la implementación de un sistema de liquidación de CBDC después de que se consideró un éxito una prueba con una bifurcación centralizada y patentada creada por JP Morgan de la cadena de bloques Ethereum entre varias instituciones grandes y bancos centrales.